温氏上市以来首亏24亿!公司+农户模式使温氏受“猪周期”影响严重,下半场如何应对?

为猪商城 / 2021-08-31

近日,养殖巨头温氏股份发布年中业绩。上半年,温氏股份净利润-24.98亿元,同比下滑160.14%。自2015年上市以来,温氏股份首次出现了净利润为负的情况,这也是公司成立以来亏损最多的一次。猪肉价格持续下降,似乎已经成为当下我国猪肉市场的常态。不过,今年上半年养殖企业呈现“冰火两重天”状态,而在同为养猪业的龙头,牧原股份的业绩预告中,上半年净利润为94亿元至102亿元。对于温氏股份来说,未来能否扭转困境,仍是未知数。

根据温氏股份2021年半年报,公司实现营业收入约306.3亿元,同比减少14.81%;归母净利润亏损约24.98亿元,同比下降160.14%;“扣非”归母净利润亏损更大,达到31.52亿元,同比下降174.75%。

更重要的是,温氏股份今年上半年的“经营活动产生的现金流量净额”为-27.12亿元,同比下降168.27%。引发市场关注。温氏股份8月22日对外表示,目前公司库存资金较为充裕。据了解,目前温氏股份的原材料采购,依然采用“集中采购为主,区域采购为辅”的现货采购模式,而肉猪类产成品则采用价格随行就市的现货批发销售模式,容易出现原材料、产成品的价格波动风险。

值得关注的是,温氏股份在半年度业绩报告中给出的生猪销售均价为23.33元/公斤,高于行业平均养殖成本线。温氏股份为何有如此高额的亏损?温氏股份表示,为提高产能利用率,公司去年下半年至今年初外购了部分猪苗育肥。由于外购猪苗采购价格较高,上半年公司出栏肉猪养殖成本随之增高,这属于阶段性的异常波动。随着生产成绩的提高,4月-6月自繁苗育肥猪完全成本呈逐月下降趋势。

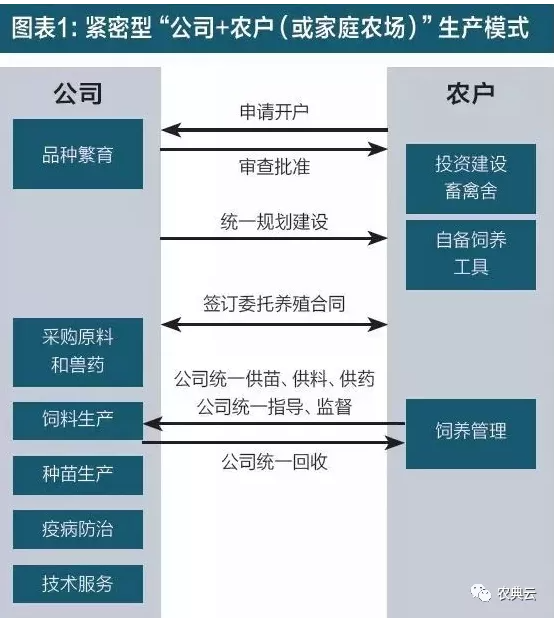

作为紧密型“公司+农户”模式,温氏股份受“猪周期”影响严重。整个行业的发展也都不太好,在另两家龙头猪企的业绩预告中,新希望预计亏损29.5亿元至34.5亿元;正邦科技预计亏损12亿元至14.5亿元。“下半年随着猪肉销售的旺季来临,温氏股份的亏损面应该会有所收窄,但饲料成本在未来一段时间内还是会持续在高位,不会轻易降下来。”中国食品产业分析师朱丹蓬表示。

对于温氏股份来说,如何能够控制好成本,是能否在“猪周期”中盈利的关键。

2021年上半年,龙头双汇发展的成绩单是营业收入、净利润双双下降。对于这样的结果,双汇发展称,收入下降主要是受本期猪价、肉价下降较大的影响。确实,今年猪价不行,肉价更不行,养猪业暴利时代结束。但在这样的局面之下,养猪大户牧原股份再次唱起了“反调”。此前,牧原股份发布公告,拟募资不超过95.50亿元扩大生猪养殖建设项目和生猪屠宰项目。拟投资22.87亿元用于新建4个生猪屠宰项目,合计屠宰能力1300万头。很多人表示,牧原股份的扩产似乎有些激进。但是牧原有自己的打算,企业管理人员表示,牧原股份之所以向下游屠宰行业进行规划布局,一方面是响应国家从“调猪”到“调肉”政策的转变,另一方面是考虑中原等地区属于生猪调出大区,屠宰产能不足,尤其是先进产能很稀缺。其实,对于牧原的种种做法,我们不必多虑,在这轮猪周期中,牧原股份能够一跃成为龙头老大,同时,在今年,上市猪企集体亏损的时候,牧原股份还能保持百亿元的盈利,自然有着独到之处,以及超强的避险能力。